NOTA DE PRENSA DEL 1S.2026 DEL INSTITUTO DE CAPITAL RIESGO (INCARI)

INVERSIONES ACUMULADAS Y ASESORES EN CAPITAL RIESGO EN 1T+2T.2026 EN ESPAÑA

LAS OPERACIONES HAN SUPUESTO UN DISMINUCIÓN DEL 2% EN LAS OPERACIONES DE PRIVATE EQUITY & DEBT [PED] EN COMPARACIÓN CON EL PERIODO EN 2025.

Madrid, 30 de junio de 2026

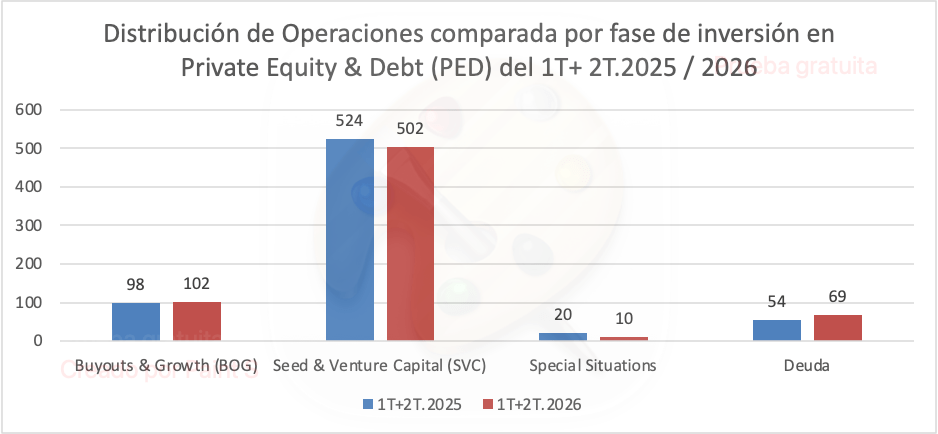

En el 1S.2026, dentro de las 4 fases de inversión consideradas en Private Equity & Debt (BOG, SVC, SS y Deuda), El Boletín de Actualidad de Mercado Español de Capital Riesgo ha registrado 683 adquisiciones lo que representa una reducción del 2% frente a las 696 anteriores.

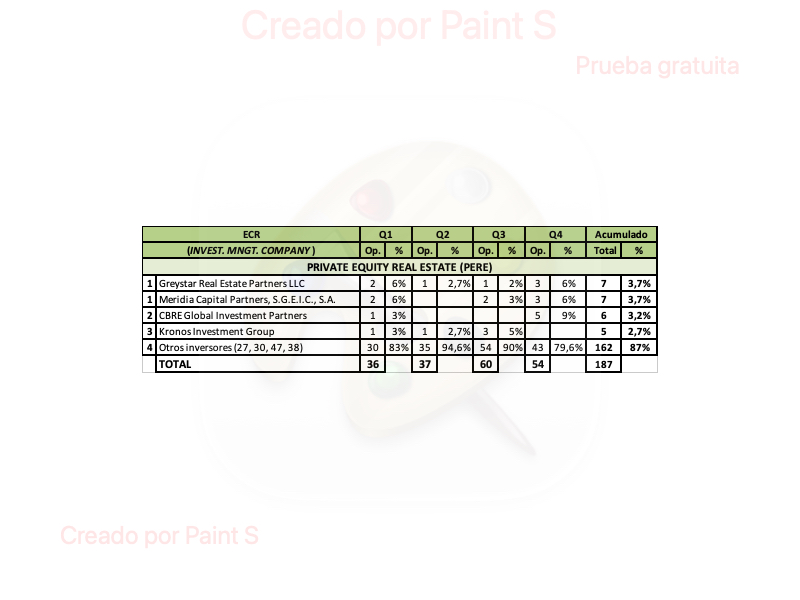

Las inversiones de la fase de Private Equity Real Estate [PERE] han aumentado un 31%, mientras que las de Infraestructura [INFRA] se han reducido en un 21% en el primer semestre 2025.

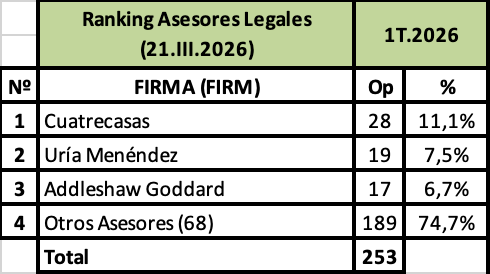

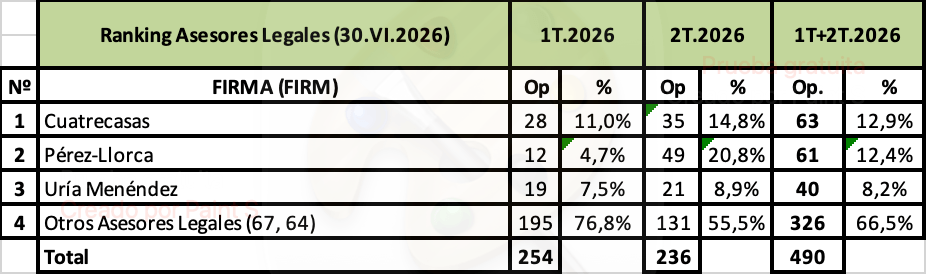

Cuatrecasas encabeza el Ranking de Asesores Legales con 63 intervenciones, seguido de Pérez-Llorca con 61 y de Uría Menéndez con 40 asistencias de las 103 firmas que mediaron en 490 acuerdos.

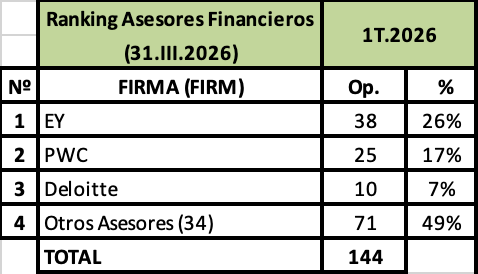

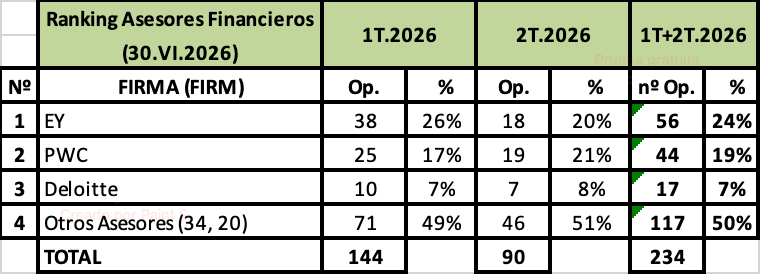

EY lidera el Ranking de Asesores Financieros con 56 mediaciones, seguido de PWC con 44 asistencias, y Deloitte con 17 actuaciones en los que actuó una entidad de capital riesgo o gestora de activos y un target español, entre un total de 40 firmas que ejecutaron 234 asesoramientos.

INVERSIONES ACUMULADAS EN CAPITAL RIESGO EN 1S.2026

- El Boletín de Actualidad del Mercado Español de Capital Riesgo ha reflejado 850 inversiones en el 1T+2T.2026 en las 7 fases de inversión consideradas: BuyOut & Growth (BOG), Seed & Venture Capital (SVC), Special Situations (SS), Deuda, PE Real Estate, Infraestructuras y Crowdfunding, lo que representa un incremento del 1% frente a las 846 plasmadas en estas mismas fechas en el 2025.

• El Ranking asesoramiento legal y de asesoramiento financiero del 1T+2T.2026 está liderado por Cuatrecasas e EY en relación asistencias realizadas.

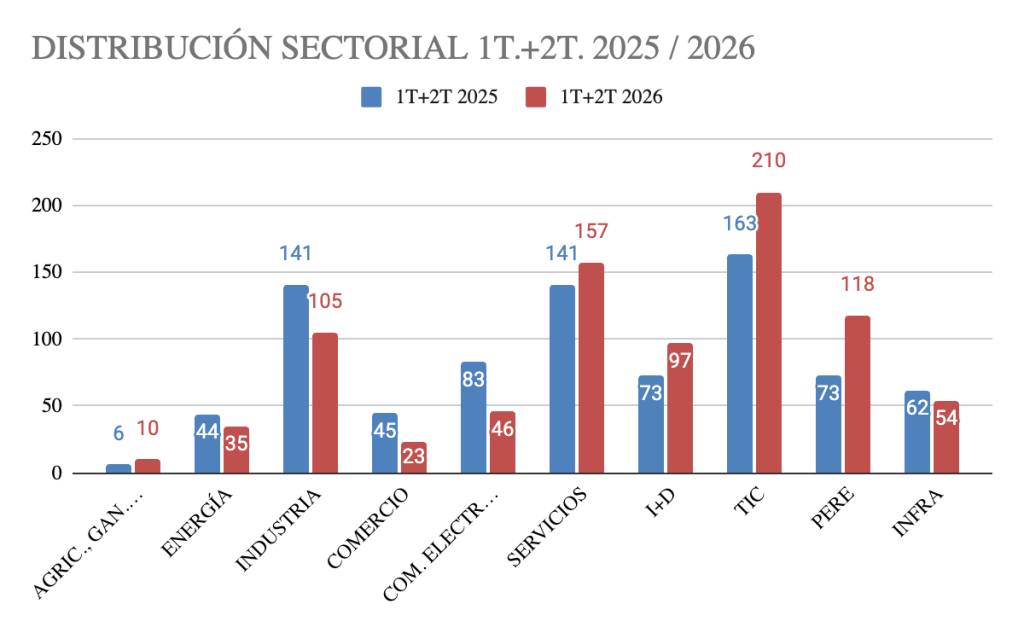

• El sector que al que se han dirigido un mayor número de deals ha sido el de Tecnologías de la Información y Comunicación [TIC] en 210 ocasiones (31%), encontrándose el Sector Servicios con 157 compraventas (23%) mientras que el Sector Industria con 105 (15%) está en tercer lugar.

En Instituto de Capital Riesgo (INCARI) ha registrado 683 inversiones en el 2026 dentro de las 4 fases de inversión de PED & Debt, que implica una decrecimiento del 2% con respecto a las 696 del año 2025.

La fase de Seed & Venture Capital (SVC) ha recibido 502 transacciones (73% del total), que supone un reducción del 4% al compararlo con las 524 registradas en estas fechas el año anterior.

La fase de BuyOut & Growth (BOG) con 102 adquisiciones (15%) se sitúa en segundo lugar, que se traduce en un aumento del 4% con las 98 anteriores, mientras que las 69 inversiones a través de Deuda (Debt) (10% del total) representan un incremento del 21% respecto a las 54 de 2025. Los 10 acuerdos de Special Situations (SS) (1% del total) suponen una caída del 50% en comparación a las 20 de 2025.

En Instituto de Capital Riesgo (INCARI) ha registrado 683 inversiones en el 2026 dentro de las 4 fases de inversión de PED & Debt, que implica una decrecimiento del 2% con respecto a las 696 del año 2025.

La fase de Seed & Venture Capital (SVC) ha recibido 502 transacciones (73% del total), que supone un reducción del 4% al compararlo con las 524 registradas en estas fechas el año anterior.

La fase de BuyOut & Growth (BOG) con 102 adquisiciones (15%) se sitúa en segundo lugar, que se traduce en un aumento del 4% con las 98 anteriores, mientras que las 69 inversiones a través de Deuda (Debt) (10% del total) representan un incremento del 21% respecto a las 54 de 2025. Los 10 acuerdos de Special Situations (SS) (1% del total) suponen una caída del 50% en comparación a las 20 de 2025.

Las 56 operaciones de Private Equity Real Estate (PERE) se han visto incrementados en un 35% comparado con la 36 acaecidas el año pasado, mientras a que los 25 deals de Infraestructuras permanecen contantes comparadas con las 24 de 2025. Por último, las relativas a en Equity Crowdfunding – Financiación Colectiva han disminuido un 57% frente a las 7 desplegadas en 2025.

RANKINGS DE INVERSORES POR FASE DE INVERSIÓN DEL 1S.2026

El Ranking de Inversores de Buyout & Growth (BOG) está liderado por el Centro para el Desarrollo Tecnológico Industrial – CDTI con 9 inversiones, Cofides en lugar en segundo con 4 deals y Alantra y Waterland con 3 operaciones, mientras que el resto de los 69 inversores han realizado las 83 operaciones restantes.

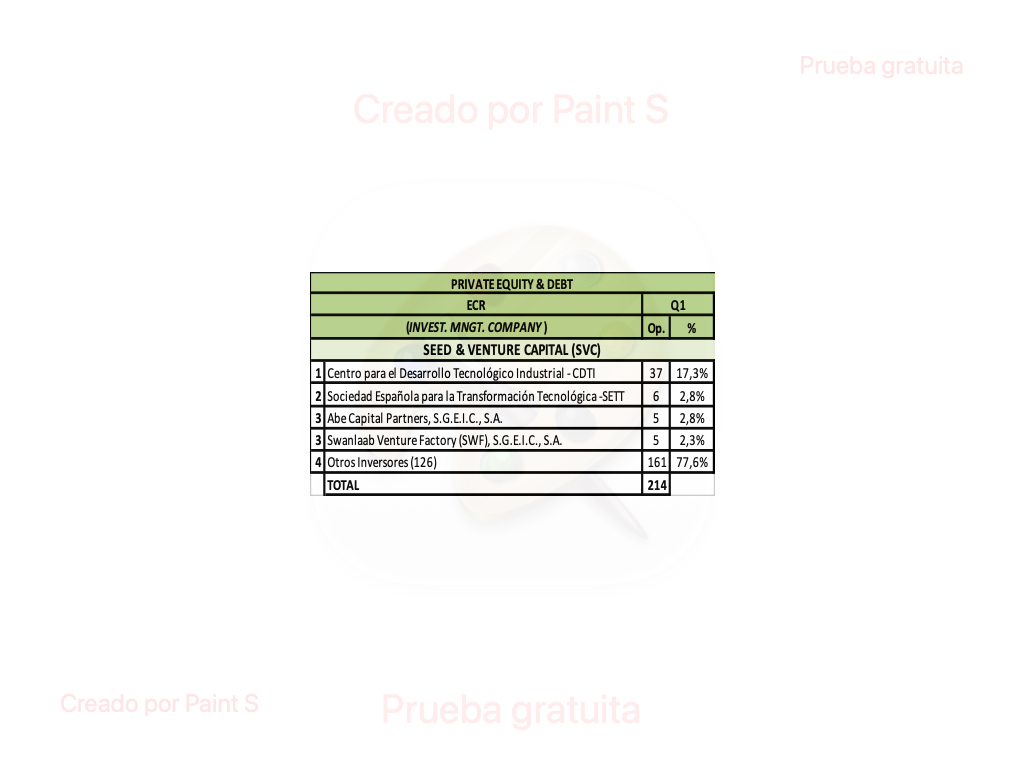

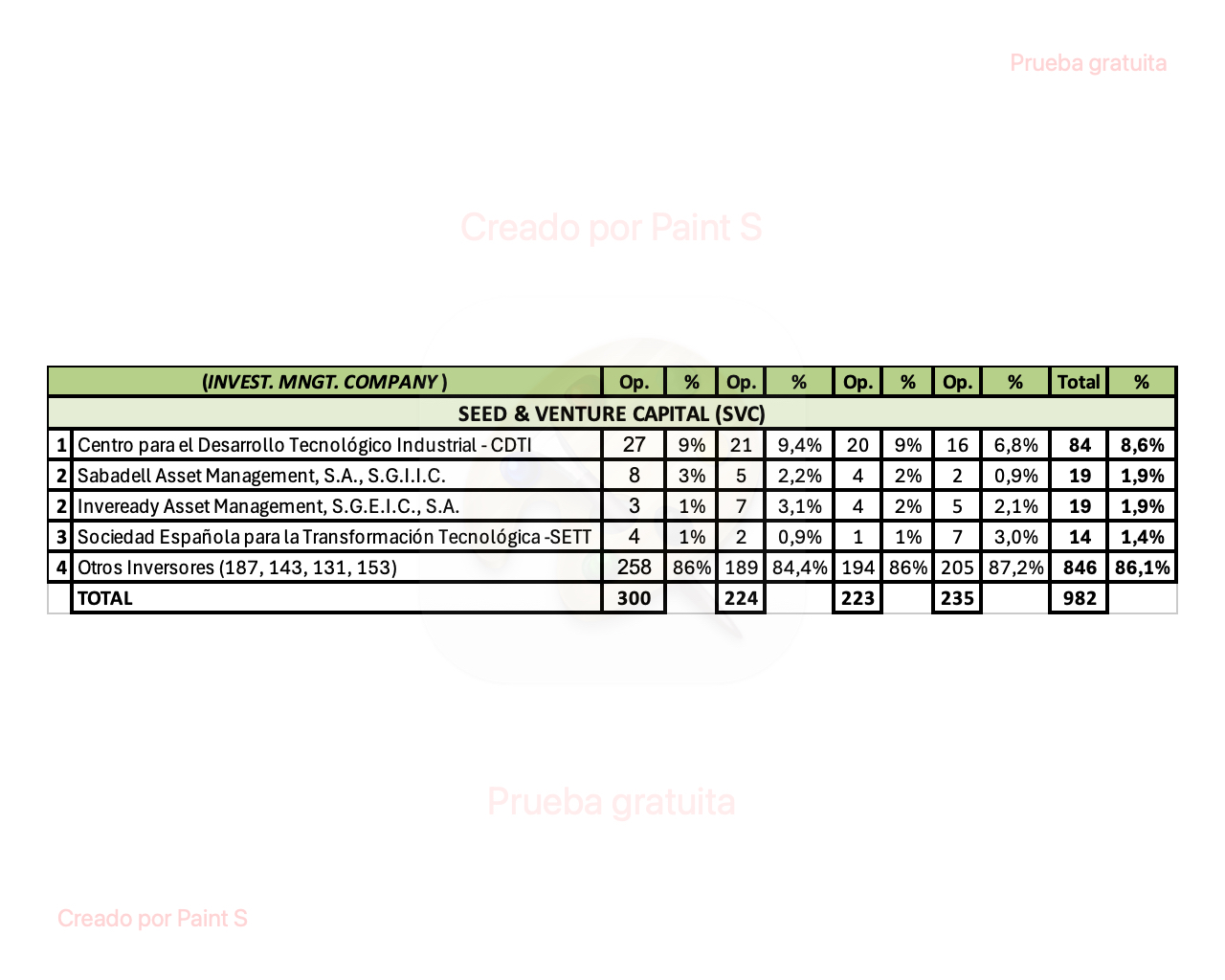

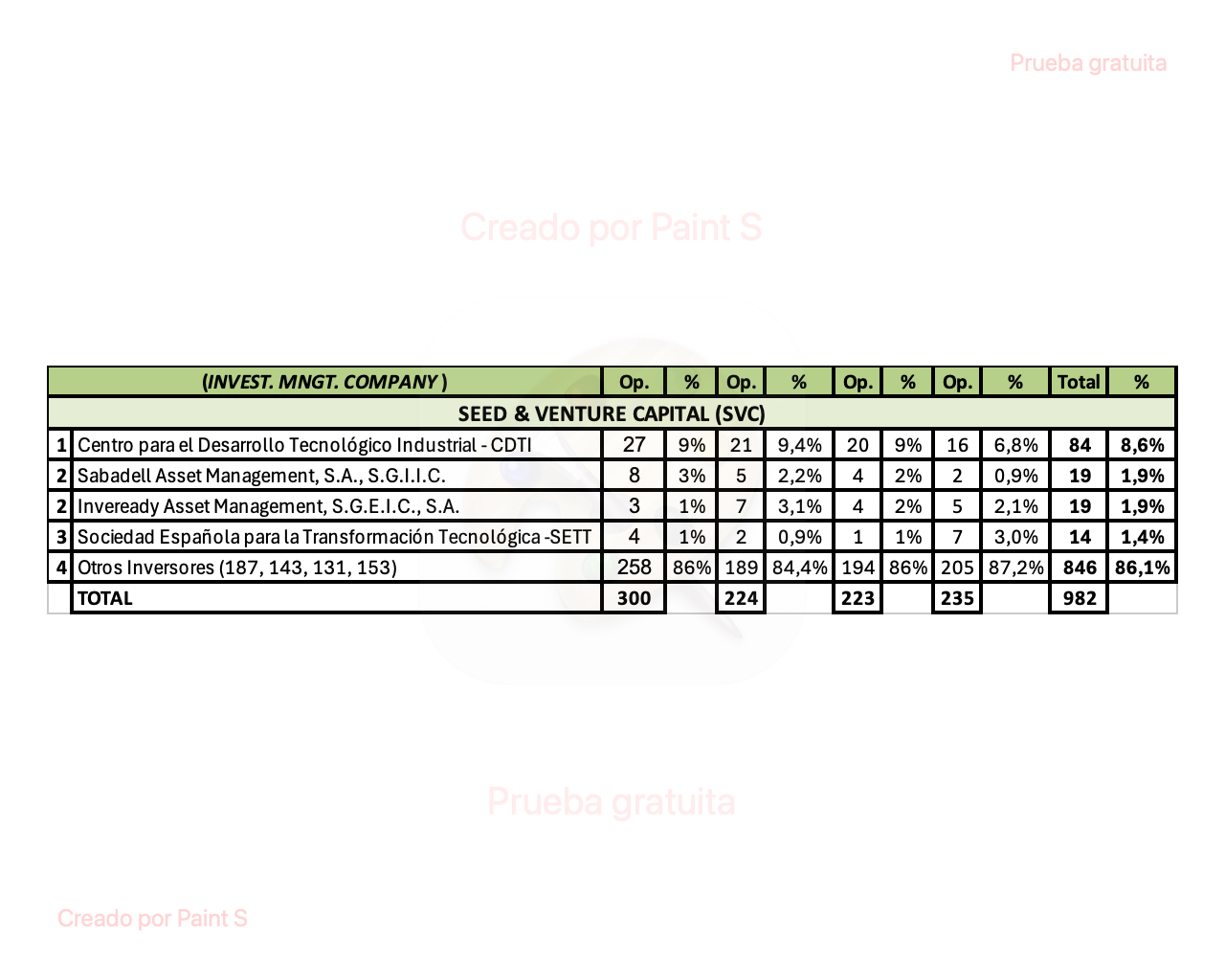

La fase de inversión de Seed & Venture Capital (SVC) la encabeza el Centro para el Desarrollo Técnico Industrial – CDTI con 57 operaciones, seguido de la SETT (SEPI Digital) con 15 transacciones y de Swanlaab Venture Factory con 8 que han efectuado además de las 422 compras realizadas en esta fase por 229 inversores

RANKING DE ASESORES LEGALES Y RANKING DE ASESORES FINANCIEROS (SEGÚN EL Nº DE OPERACIONES ASESORADAS) EN EL 1S.2026

Cuatrecasas se encuentra en primer lugar en el Ranking de Asesores Legales con 63 intervenciones, seguido Pérez-Llorca con 61 y de Uría Menéndez con 40, de los 490 asesoramientos recogidos por 100 firmas diferentes.

El Ranking de Asesores Financieros lo encabeza EY con 56 mediaciones, seguido de PWC con 44, y en tercer lugar, Deloitte con 17 servicios efectuados, además de otras 40 firmas analizadas que actuaron en 117 ocasiones.

Nota para el editor:

El Instituto de Capital Riesgo (INCARI) es una institución académica de naturaleza privada, constituida en 2014 como Asociación sin ánimo de lucro, y promovida por un conjunto de profesionales del derecho, de las finanzas y de la docencia universitaria, que mantienen una estrecha relación con el mundo del capital riesgo.

La investigación aplicada, la opinión independiente, la divulgación y difusión del conocimiento sobre capital riesgo y private equity, así como la formación y docencia en estas materias, constituyen las dos áreas centrales de actividad del Instituto INCARI.

En el primer caso editamos, tres publicaciones: La Revista Española de Capital Riesgo (RECARI), desde 2006, el Boletín de Actualidad del Mercado de Capital Riesgo, desde 2012, y el Anuario de Capital Riesgo desde 2014.

En el segundo caso impartimos 5 cursos avanzados online, el Curso Online de Capital Riesgo, Inversión y Financiación Alternativa, desde 2016, el Curso Online de Experto en Valoración de Empresas, desde 2019, el Curso Online Superior en Reestructuración Empresarial y Capital Riesgo, desde 2022, el Curso Online de Fusiones y Adquisiciones (M&A), desde 2024, y el Curso Integral online sobre Startups, desde 2025.

#capitalriesgo #capitalprivado #España #fusionesyadquisciciones #privateequity #privatequity #buyout #venturecapital #growthcapital #seedcapital #ranking #realestate #infraestructura #crowdfunding #asesor #legal #financiero #advisor

En cumplimiento de la Ley Orgánica de Protección de Datos de Carácter Personal (LOPD), le informamos que sus datos de contacto serán incorporados a ficheros titularidad de Instituto de Capital Riesgo, que responden a la finalidad de servir de directorio o agenda de contactos, así como para facilitar la gestión administrativa y comercial desarrollada por la empresa y el envío de información sobre los productos puedan resultarle de interés. No obstante, Ud. tiene la posibilidad de ejercer los derechos de acceso, rectificación, cancelación y oposición previstos en la ley dirigiéndose por email a: info@incari.org .