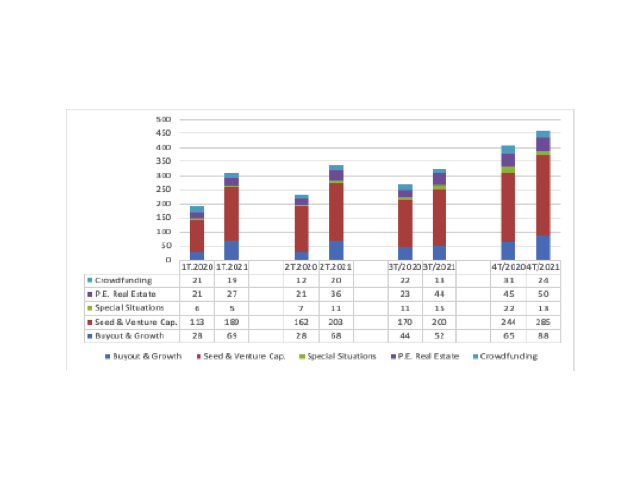

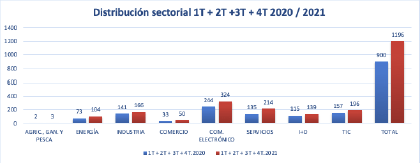

Presentamos la portada del Boletín de Mercado Español de Capital Riesgo – PE & VC Spanish Market Newsletter del 4T.2021 en donde se confirma la recuperación del sector que se escenifica un aumento del 25% en el número de inversiones realizadas en #privateequity & #debt, hasta las 1.196 operaciones.

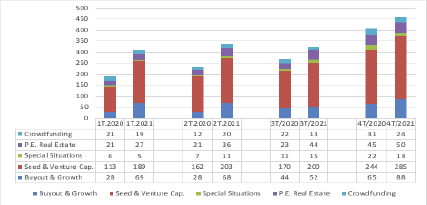

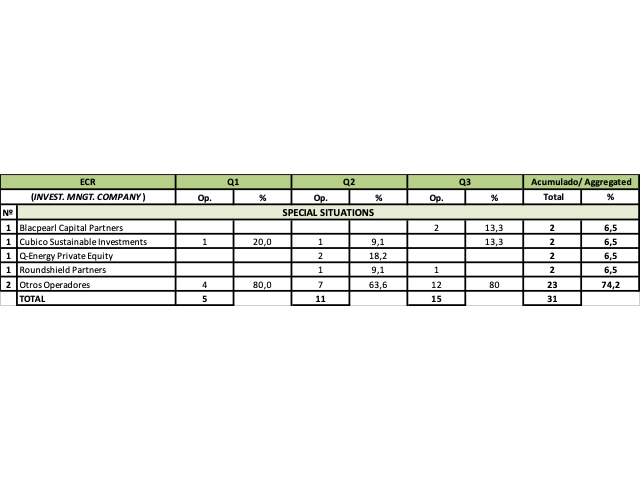

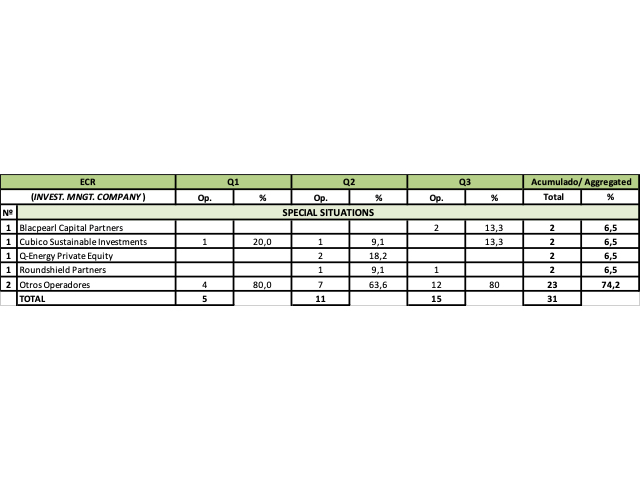

Estas adquisiciones se desgranan en 875 financiaciones en #equity en la fase de #seedcapital & #venturecapital (SVC) – que supone un aumento del 22% con respecto a 2021 -, 277 compras en #buyout & #growthcapital – que viene a significar un crecimiento del 41% en comparación al año pasado – y 44 de #specialsituations – que muestran un ligero descenso del 5% -.

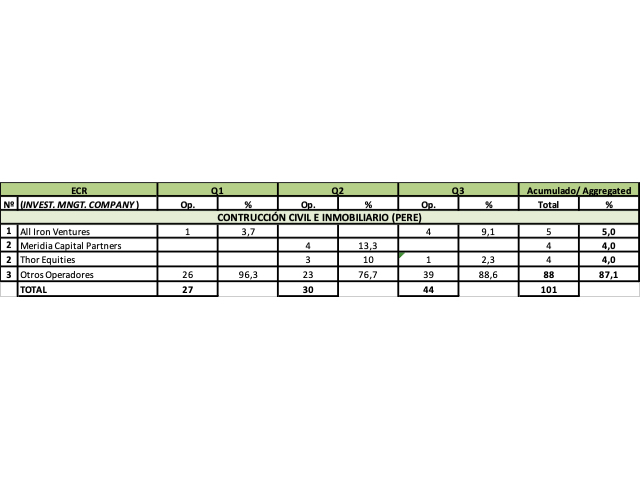

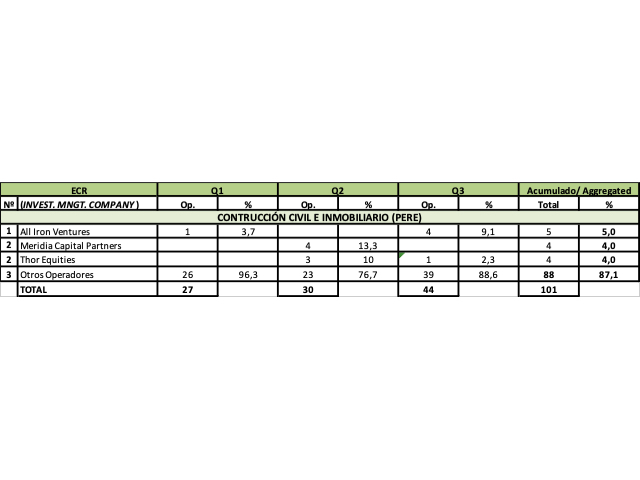

La #comunidaddemadrid ha sido la principal #comunidad destinataria (53%) 1.432 deals registrados en el conjunto de fases de inversión – #buyout & #growth, #seed & #venturecapital, #specialsituations, #privateequity #realestate y #crowdfunding – seguida de #cataluña (21%) y de la #comunidadvalenciana (6%) en las tres primeras posiciones del #pódium.

Q-Energy lidera el #ranking de la fase de inversión de #Buyout & #growth [BOG] seguido de Capital Energy y PLENIUM PARTNERS ASSET MANAGEMENT SGEIC SA.

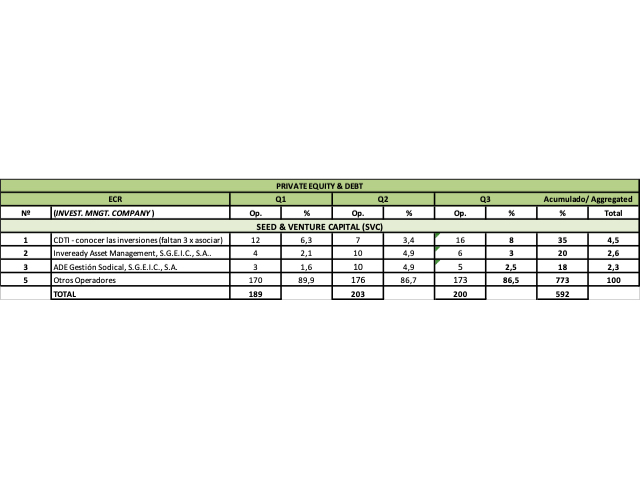

El CDTI Centro para el Desarrollo Tecnológico Industrial, Inveready y ADE GESTION SODICAL, SGEIC SA conforman, respectivamente, el Ranking de #Seed & #Venture Capital [SVC].

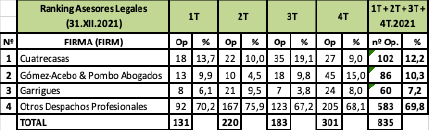

Cuatrecasas, Gómez-Acebo & Pombo y Garrigues forman, en este orden, las tres primeras plazas de los #AsesoresLegales más activos según número de asesoramientos realizados.

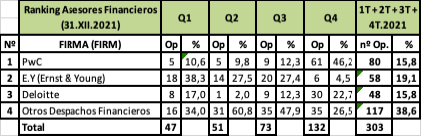

PwC España, Ernst & Young Global Consulting Services y Deloitte ocupan, respectivamente, las 3 primeras plazas por nivel de actividad de #AsesoresFinancieros.

El artículo de Jaume Marti Miravalls, de University of Valencia, titulado “#Criptoactivos y regulación: nueva normativa española y propuesta europea sobre Markets in #crypto-assets (MICA)” publicado en la Revista Española de Capital Riesgo (RECARI) / Spanish Journal of Private Equity and Venture Capital el 3T.2021 ha sido considerado como el #artículo el destacado de esta edición. del Boletín de CR.

Más info en los siguientes enlaces:

(Una vez comprado en Amazon y así nos lo no notifique, estaremos encantados de enviarlo también en pdf-interactivo).

#España #privateequity #venturecapital #growth #startup #investment #startups #realestate #pwc #capitalriesgo #capitalprivado #distressed #specialsituations #crowdlending #capital #asesoramiento #asesoramientolegal #asesoramientofinanciero #ranking

![Ranking de BuyOut & Growth [BOG] 3T.2021](https://recari.blog/wp-content/uploads/2021/12/ranking-extracto-de-buyout-growth-3t.2021.jpg?w=640)