Las 545 inversiones recogidas en el segundo trimestre 2021 han sido la mejor prueba de la recuperación económica, manifestada en términos numéricos en un incremento del 36% con respecto a 2020.

* Prima de Riesgo de Mercado y Tasa Libre de Riesgo. Encuesta 2021) / (Market Risk Premium and Risk-Free Rate. Survey 2021) Por Pablo Fernández, Sofia Bañuls Gómez-Lechón y Pablo F. Acín (IESE Business School)

* Unanimidad o mayoría para la incorporación a los estatutos sociales de cláusulas de acompañamiento y de arrastre en la transmisión de acciones o participaciones. Por Antonio Sotillo Martí (Profesor Honorario de la Universidad de Valencia)

* Crowdfunding financiero en la Unión Europea: el Reglamento (UE) 2020/1503 relativo a los proveedores europeos de servicios de financiación participativa para empresas. Por Carmen Estevan de Quesada (Profesor Titular Derecho Mercantil de la Universidad de Valencia)

* Cesión de créditos litigiosos y Fondos de Inversión: una visión judicial. Por Gonzalo Caruana Font de Mora (Magistrado Audiencia Provincial Valencia)

Más información (inglés / castellano) acerca de los artículos publicados en los siguientes enlaces: https://lnkd.in/dmg2hxP (Kindle + envío en .pdf interactivo) https://lnkd.in/dRUhxCN

El Instituto de Capital Riesgo (INCARI) acompaña la nota de prensa en términos de inversión y de asesoramiento acerca de la actividad desplegada por la industria de capital riesgo / capital privado en España en el 1S.2021.

El ranking de Comunidades Autónomas destinatarias de inversiones por Fondos españoles y extranjeros, está encabezado por La Comunidad de #Madrid con 314 operaciones, #Cataluña con 165 y, en tercer lugar, la #ComunidadValenciana con 43 #adquisiciones.

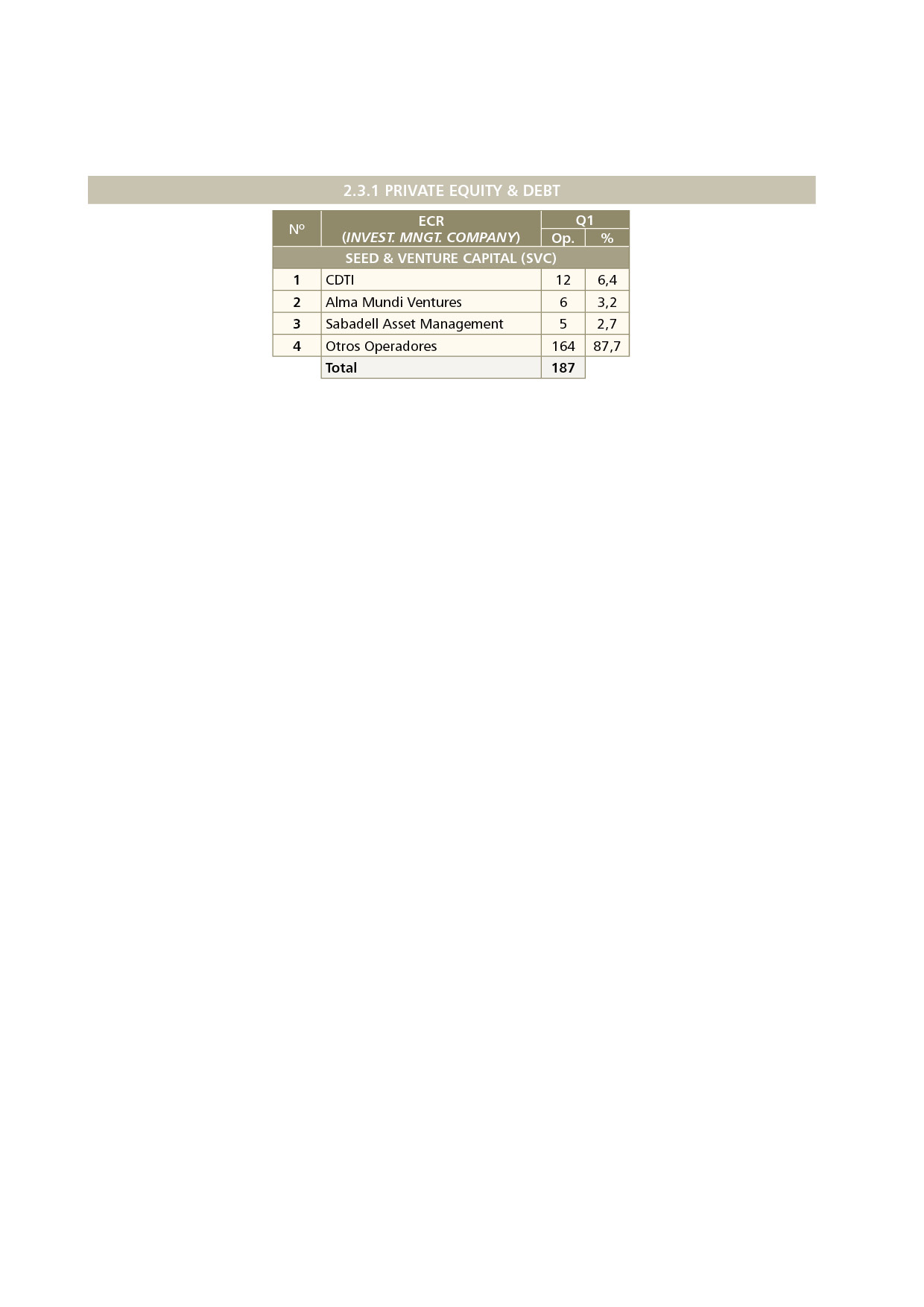

RANKING SEED & VENTURE CAPITAL 1T.2021 Se acompaña el #Ranking (extracto) de #Inversores de #PrivateEquity & Debt: #Seed & #Venture Capital (#SVC) del 1T.2021 (enero – marzo), que recoge las 187 operaciones registradas para esta fase de inversión en targets españoles. El conjunto de estas financiaciones representan un incremento del 40% con respecto a estas mismas fechas allá en 2020, cuando se registraron 113 inversiones.

Una vez formalizada la suscripción a las publicaciones [354,90 € (341,25 € + 4% IVA)] del Instituto de Capital Riesgo -INCARI- , se permite acceder a la mayor hemeroteca existente de finanzas corporativas y, por extensión, de capital riesgo junto con las diferentes secciones disponibles, bases de datos y la recepción de las publicaciones en formato impreso y/o electrónico – interactivo .

Antonio Sotillo, desde la University of Valencia, y contribuyó con su artículo titulado “Unanimidad o mayoría para la incorporación a los estatutos sociales de cláusulas de acompañamiento y de arrastre en la transmisión de acciones o participaciones” .

Madrid, 21 de abril 2021.- El Boletín de Actualidad de Mercado ha contabilizado 308 inversiones en todas sus fases de inversión que vienen a ser un 39% superior a las acaecidas en el mismo periodo de 2020, que registró 189 operaciones.

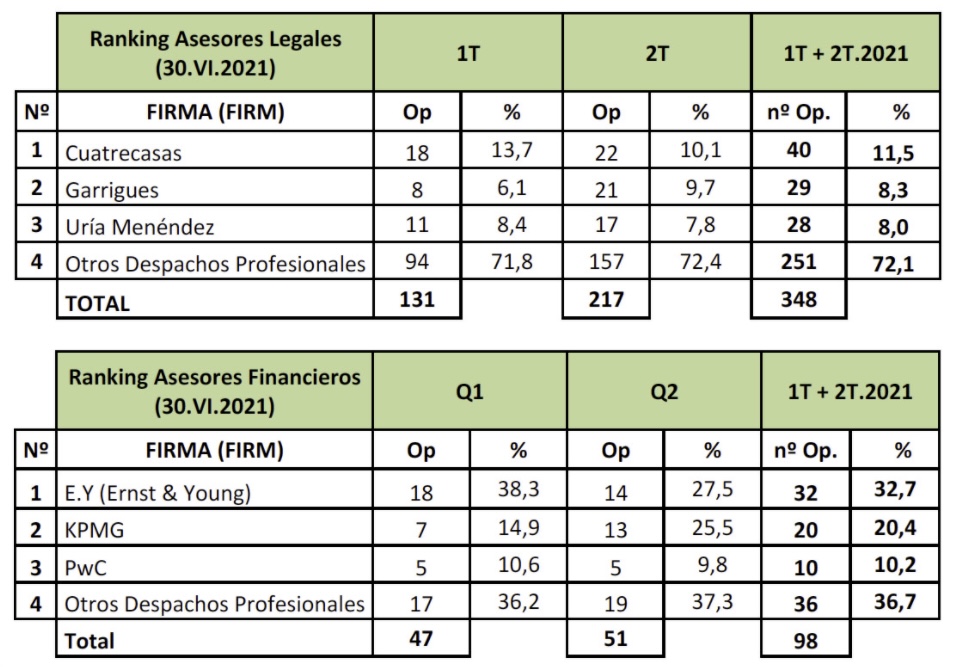

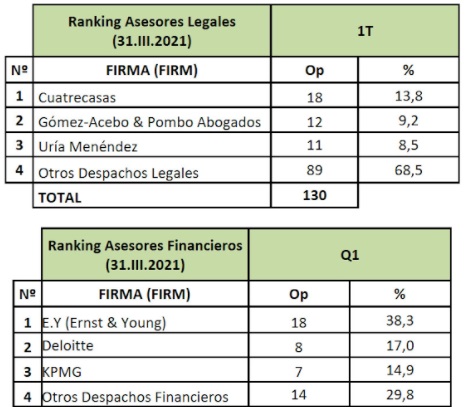

La Comunidad de Madrid se sitúa como la primera CCAA destinataria de inversión, con 204 financiaciones, seguida de Cataluña (61) y la Comunidad Valenciana (13). Cuatrecasas y E.Y. (Ernst & Young) se sitúa como los Despachos Profesionales Legales y Financieros más activos por número de asesoramientos realizados.

INVERSIONES

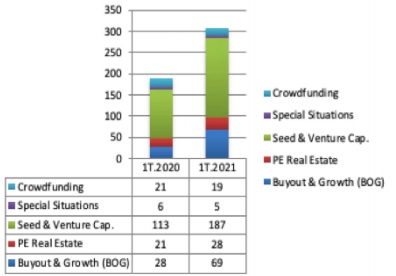

El número de las inversiones en Capital Riesgo en el primer trimestre ha sido de 261 adquisiciones en la categoría de Buyout & Growth (un 46% superior a las de 2021).

El comercio electrónico (187 operaciones), I+D (y el sector Servicios lideran la distribución sectorial de las acometidas.

El análisis de las operaciones desplegadas en el 1T.2021 por el Instituto de Capital Riesgo (INCARI) ha contabilizado un total de 261 operaciones dentro del conjunto de fases de inversión recogidas en Private Equity & Debt (PED). Seed & Venture Capital (SVC) se asienta en primera posición con 187 financiaciones que representan un 71% del total registrado y que reproducen un incremento en la industria del 40% en relación con las escenificadas en 2020.

En segundo lugar, se posiciona la fase de Buyout & Growth (BOG) con 69 inversiones realizadas, un 26% del total, y que suponen un aumento del 12% si las comparamos las 28 operaciones registradas por estas mismas fechas allá en el año 2020. Private Equity Real Estate (PERE) se sitúa en tercera posición con 28 operaciones materializadas que vienen a ser 5 inversiones menos las de 2019.

Q1.2021 Investment phase distribution

La categoría conocida como Financiación Colectiva (FC) – Equity Crowdfunding, con 19 operaciones financiadas, representan un 7% sobre el total mientras que las 5 inversiones relativas a Special Situations (SS) constituyen un 2% del total de inversiones acaecidas.

El total de inversiones es de 308 en el primer trimestre que, comparándolo con las recopiladas en este mismo periodo en 2020, suponen un crecimiento del 39%.

En el primer trimestre de 2021 la Distribución sectorial ha sido encabezada, una vez más por el sector de Comercio electrónico con 111 cierres (que se plasman un 57% del total operaciones efectuadas), frente al 30% de 2020. Seguido del sector de Investigación y Desarrollo [I+D] con 52 inversiones (20% del total) y completa el estrado el Sector Servicios con 38 operaciones (14% del total de operaciones abordadas).

La Comunidad de Madrid (204), Cataluña (61) y la Comunidad Valenciana (13) han sido las Comunidades Autónomas con un mayor número de inversiones realizadas.

Q1.2021 Investment distribution

RANKING DE ASESORES (Nº DE OPERACIONES) EN T4.2020

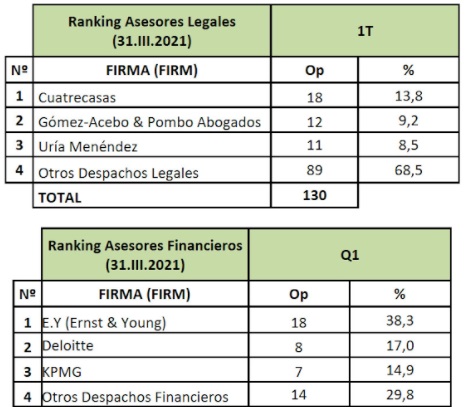

En la siguiente tabla se acompaña el Ranking de Asesores Legales y Ranking de Asesores Financieros, cuya clasificación responde al número de transacciones asesoradas.

RANKING PRVATE EQUITY & DEBT – BUYOUT & GROWTH 2020

Presentamos el #Ranking (extracto) de #Inversores de #PrivateEquity & Debt: #Buyout & #Growth (#BOG) de 2020 (enero – diciembre) de las 165 operaciones registradas en esta fase de inversión.

La suma de estas 165 operaciones de Buyout & Growth (900 en el total del año 2020) vienen a significar un descenso del 33% con respecto a las 248 inversiones contabilizadas en 2019 (842 en el total del año 2019) para esta fase de inversión.

El criterio que sigue el ranking no es otro que el registro del número de inversiones cometidas en el capital en compañías españolas por un Inversor de #capitalriesgo y cuyo extracto se presenta a continuación:

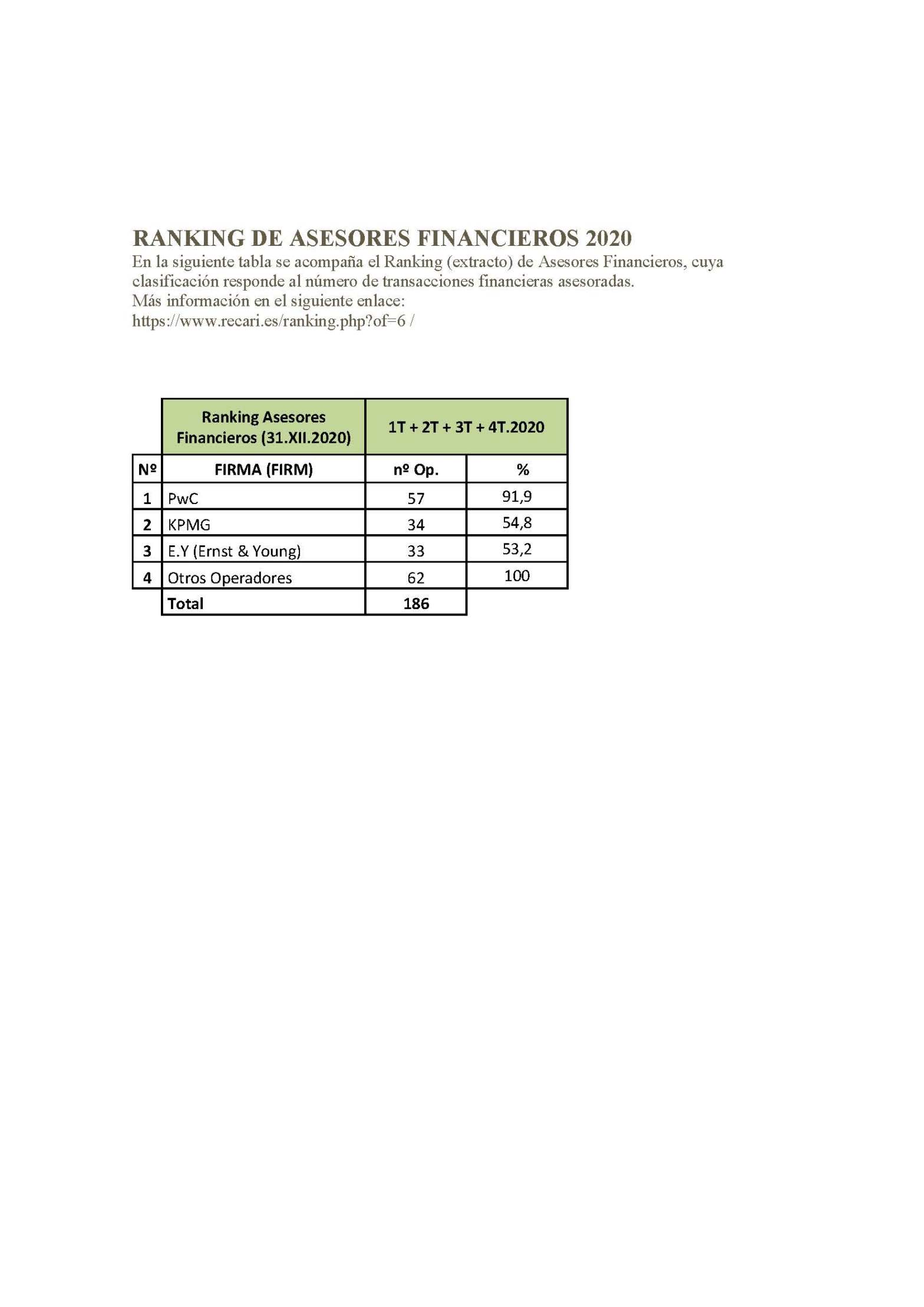

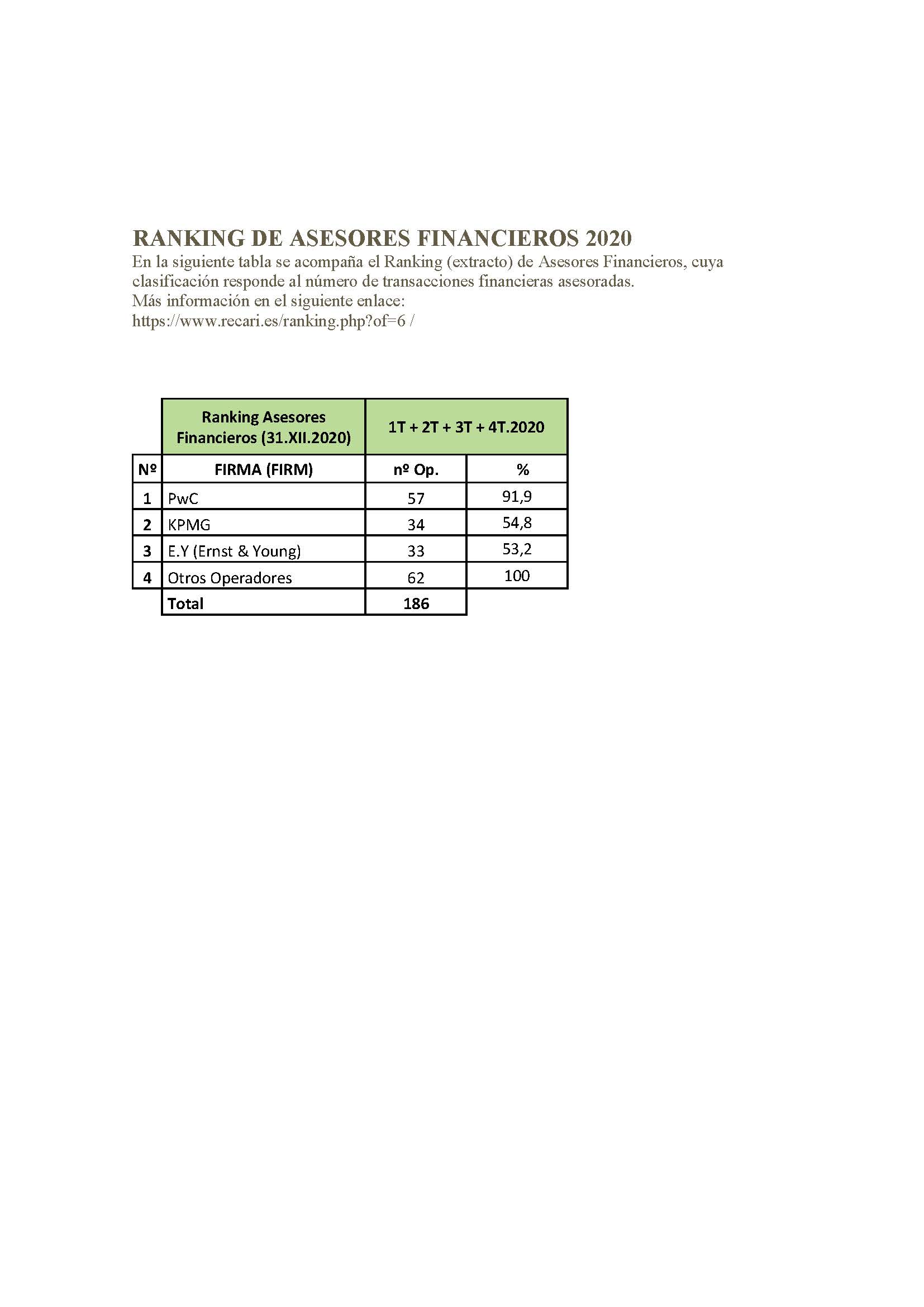

El #Ranking (extracto) de #AsesoresFinancieros / Financial Advisors Ranking de 2020 (enero – diciembre), clasificado por el número de operaciones asesoradas en las que intervino, de alguna manera, una Entidad de #capitalriesgo [#ECR] y una compañía española se presenta a continuación.

PwC encabeza el Ranking con 57 asesoramientos financieros realizados seguido de KPMG con 34 asesorías, y en tercera posición, de Ernst & Young Global Consulting Services con 33 asesoramientos realizados.

Una vez cumplimentadas el ACCESO SUSCRIPTOR, se puede consultar la cartera de cada ECR así como el importe, porcentaje de cada compraventa y los Asesores – Legales y Financieros – que intervinieron en cada operación.

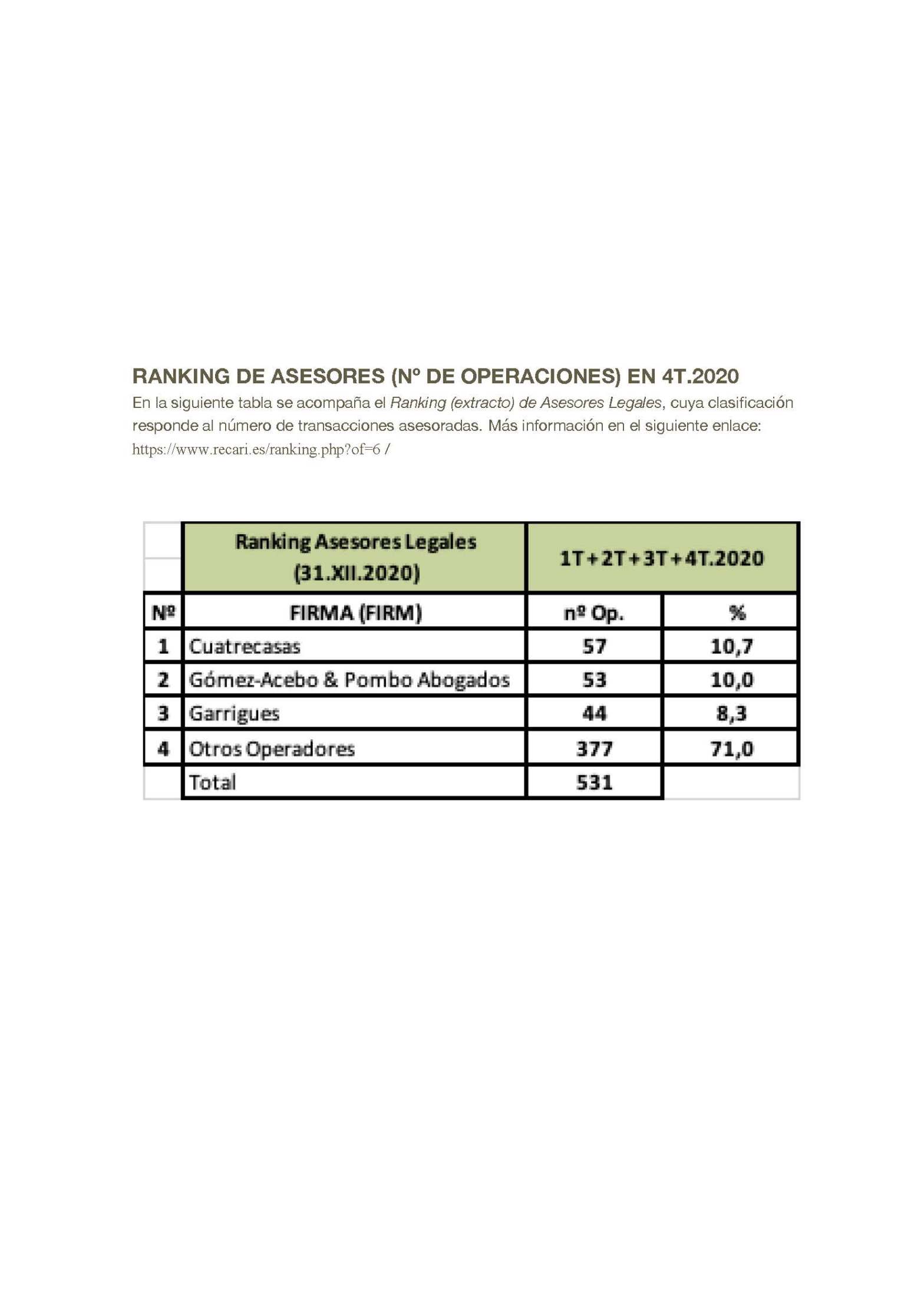

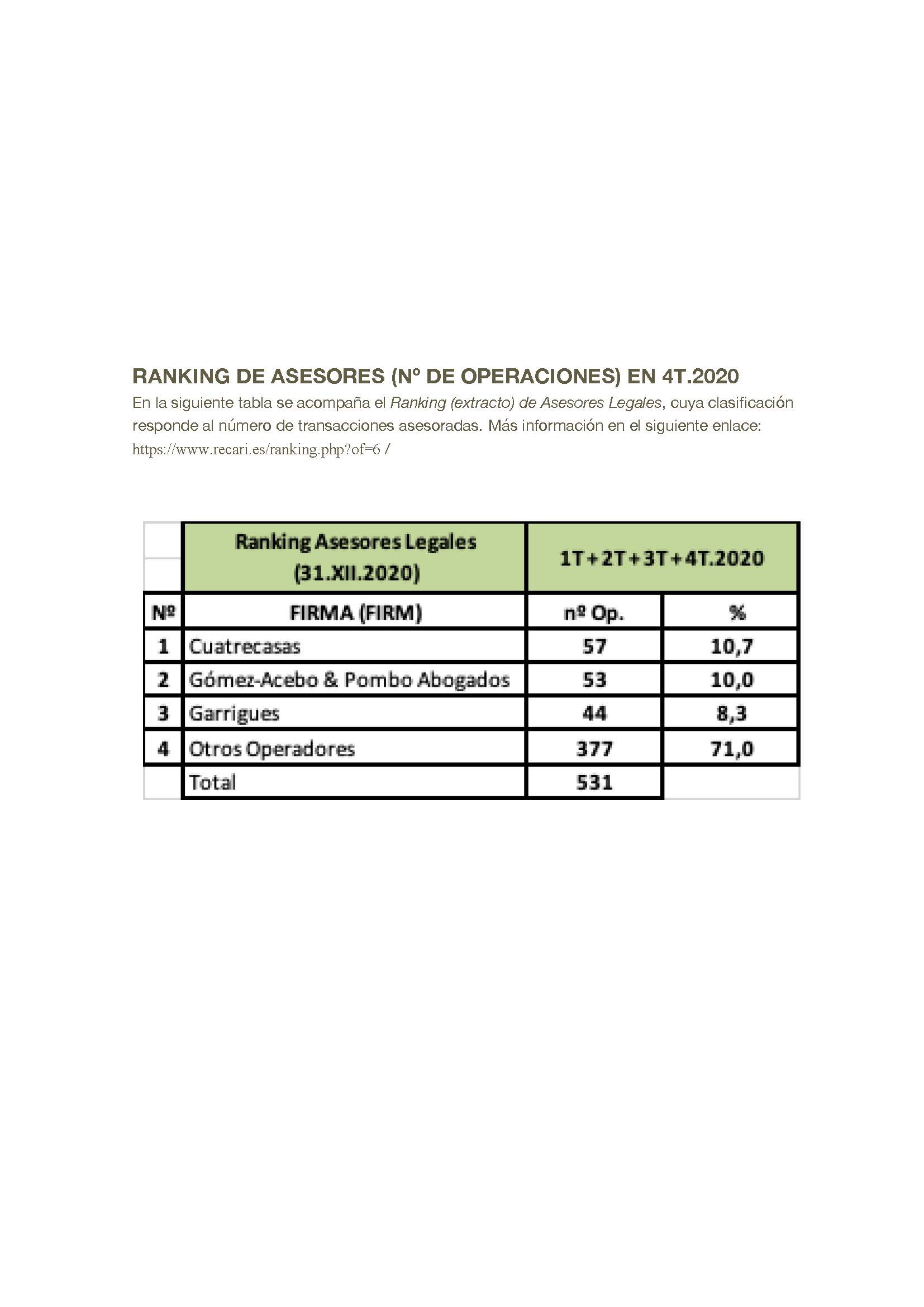

El #Ranking (extracto) de #AsesoresLegales / Legal Advisors Ranking de 2020 (enero – diciembre), clasificado por el número de operaciones asesoradas en las que intervino, de alguna manea, una Entidad de #capitalriesgo [#ECR] y una compañía española se presenta a continuación.

Cuatrecasas encabeza el Ranking de Asesoramientos Legales de 2020 con 57 operaciones asesoradas. En la segunda plaza se encuentra Gómez-Acebo & Pombo, con 53 asesoramientos seguido de, en la tercera plaza, Garrigues con 44 del total de los 531 asesoramientos recogidos en 2020.

Una vez cumplimentadas el ACCESO SUSCRIPTOR, se puede consultar la cartera de cada ECR así como el importe, porcentaje de cada compraventa y los Asesores – Legales y Financieros – que intervinieron en cada operación.

![Ranking Buyout & Growth [BOG] 2020](https://recari.blog/wp-content/uploads/2021/05/90ea7-ranking-extracto-private-equity-2020.jpg?w=1568)

![Ranking Buyout & Growth [BOG] 2020](https://recari.blog/wp-content/uploads/2021/05/316b0-ranking-extracto-private-equity-2020.jpg)